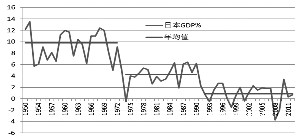

■ 大视野 近期决策层多次重申,继续实施积极的财政政策和稳健的货币政策,加强政策协同配合,适时适度预调微调。近日国务院常务会议指出,要加大“定向降准”措施力度,也让市场对宏观政策尤其是货币政策全面转向放松充满了期待。经济“微刺激”会否变为“强刺激”?预调微调与以往经济刺激措施有何异同?经济增速换挡期怎样适应“新常态”?上述问题值得探究。 日前决策层多次提出,从当前我国经济发展的阶段性特征出发,适应新常态,保持战略上的平常心态。那么,何谓新常态?笔者认为,新常态就是我国经济经过长期高速增长,在面临资源、环境以及劳动力等约束下,增速换挡进入中速或中高速发展阶段。如果不顾这一现实,仍然一味追求过去的高速增长,政策上必然需要采取强力刺激措施,而实际结果是高速增长没有实现,反而是积累了更多的问题和风险,泡沫更加严重,并可能延误经济转型升级的好时机,陷入“中等收入陷阱”之中。 后发国家存在增速换挡现象 就像世上没有永动机一样,经济增速也不可能持续高速增长。根据物理学的原理,假如要维持匀速,质量越大的物体,就需要越多的动能。对于宏观经济也是这个道理。当一国经济经过一段时间的高速增长,经济总量已经达到一定规模后,如果仍要人为地维持增长速度不变,就需要更多要素的投入。例如,2000年我国GDP总量为9.92万亿元,在此基础上增长10%,新增部分仅为0.992万亿元(假设价格不变,下同)。到了2013年我国GDP总量已经达到56.88万亿元,如果希望2014年能实现10%增长,新增部分就是5.688万亿元,其中难度显然比十年前大得多。 其实,很多后发国家存在显著的经济增速换挡现象。日本在战后迎来高速增长阶段,第一次减速换挡大约在1973年前后,第二次换挡在1991年前后。在1950-1972年期间,日本GDP年均增速为9.7%,到了1973-1990年期间回落到年均4.26%,相比此前速度减少了一半还要多,1991-2012年期间更是进一步回落到年均仅0.86%。韩国经济增速换挡发生在1997年前后,在1961-1996年期间,韩国GDP年均增速为8.02%,1997年之后显著回落,1997-2012年期间年均增长4.07%,相比此前高速阶段回落了近一半。中国台湾地区也有类似情况,经济增速从高速换挡到中速大约在1995年前后,1952-1994年台湾地区GDP年均增长8.62%,1995-2013年年均增长4.15%,增速回落一半多。 经济高速增长期往往是工业化快速推进阶段。后发国家工业化阶段之所以经济高速增长,原因主要有两个:一是工业化阶段,由于大量利用新技术和新设备,劳动生产率提高快;二是人口红利,工业化初期大量劳动人口排队进入就业,初期劳动力成本几乎不变,所以能够快速推进工业化。然而,当工业化完成、服务业取代工业成为经济增长的首要动力后,由于服务业劳动生产率提高没有工业快,又加之人口红利基本消失,所以经济增速不可避免地会回落,并且往往是短时间内出现大幅回落,像是下台阶一样,并没有明显的过渡期。 中国经济增速已经换挡 我国经济增速已经明显放缓,但是本次放缓不能定性为经济周期中的下行。1979年到2012年,我国GDP年均增速接近10%,其中2002年到2012年年均增速更是达到10.5%。然而,自2012年以来我国经济连续两年增幅为7.7%,今年一季度仅为7.4%,全年不大可能超过7.5%,相比此前,增幅回落了三分之一,不可谓不显著。 与此同时,我们看到就业状况良好,并未因为GDP增速放缓而出现大量失业。2012年,全年城镇新增就业1266万人。2013年,全年城镇新增就业达到1310万人,年末城镇登记失业率为4.05%,略低于上年末的4.09%。今年一季度城镇新增就业人数超过300万,比去年同期继续增加。当前的经济增速回落与2009年初的回落并不相同,当时的GDP增速回落是伴随着城镇就业人口的减少和大量农民工返乡,属于经济周期中的下行和衰退。而自2012年以来的经济增速虽然比此前十年增速回落了三分之一,但是就业状况不仅未变差,反而是存在一定程度的招工难。显然,这种情况下出现了经济增速回落不能定性为经济“下行”,结合以下因素来看,当属增速换挡。 我国产业结构上出现的变化也支持我国经济增速换挡的判断。2013年我国第三产业增加值在GDP中的比重首超第二产业。第二产业增加值占比为43.9%,第三产业增加值占比为46.1%。今年一季度,我国第三产业增加值占GDP的比重达到49%,比去年同期提高了1.1个百分点。三产的增长速度比二产增长速度高0.5个百分点。从趋势上看,第三产业占比会继续提高。 保增长是为了保就业,而事实上,二者之间并不存在稳定的关系。在过去,我国经济增长目标是“保八争十”,其中一个主要缘由是一个百分点的增速大约解决城镇80万就业人口,如果能够实现经济增长10%或以上,就能够很好地解决城镇的新增就业人口。而事实上这一规律并不稳定。近年来,一个百分点的增速能够带动的城镇就业人口已经变成130-150万人,去年则折算为170万人,由此可以看出增长速度与新增就业人口之间并不存在稳定的关系。这是因为由于基数的逐步变大,一个百分点的增速所包含的GDP增量也越来越大,如果不考虑技术进步和资本变化的影响,GDP增量越大其所需要的就业人口也会越多。此外,随着产业结构的变化,尤其是服务业占比的提高,经济吸纳就业的能力也有所提高。据测算,同样一单位GDP,服务业吸纳的就业人数与第二产业相比,是后者的1.2-1.3倍。 应经济增速换挡的大趋势,新一届政府的宏观政策目标正在淡化经济增速的重要性。新一届政府上台以来,同时确定了增长与就业的下限,而实践中,似乎更加看重就业。例如今年一季度GDP增速仅为7.4%,相比去年四季度的7.7%,有较为显著的回落,并且是新一届政府执政以来第一次季度GDP增速低于全年目标,并且全年实际增速也极有可能低于7.5%的年度目标。针对这一情况,我们看到本届政府并没有像过去那样紧张、并短时间内推出大量强刺激措施,而是保持了定力,保持战略上的平常心态,这说明了政府正在淡化增速的重要性。事实上,随着我国人口红利基本消失,我国劳动年龄人口连续两年净减少,主要从GDP增速来判断经济是过冷还是过热、下行还是上行,准确性已经大大降低。 坚定转型升级和结构调整之路 当前有一个现象值得注意,就是多数机构和经济学家都认识到过去中国经济增长模式不可持续,不能动辄就靠大力投资来拉动经济增长,认同中国经济面临三期叠加,认同转变增长方式的必要性和紧迫性,认同提高经济增长的质量和效益的重要性,也认识到企业尤其是国有企业和地方政府高杠杆的潜在风险和不可持续。但是,却仍希望继续高速增长,不满足于当前的微刺激和定向宽松,而是预期或建议政府出台强刺激措施和实行全面宽松政策,仍寄希望政府通过大上投资项目来保增长,甚至希望恢复到8%以上的高速。在第二产业几乎所有行业都产能过剩的情况下,大搞投资不现实,非要扩大投资,只可能造成更多产能过剩,进一步抬高已经超高的企业杠杆率和地方政府债务,进一步增加金融风险。 我们看到,对于经济增速换挡,新一届政府保持淡定和定力。事实上,保持定力也并非原地不动,无所作为。新一届政府执政以来,在保持定力的基础上,所出台的一系列政策紧紧围绕转方式、调结构,大体可以归结为两大主线:一是大力发展服务业,尤其是生产性服务业;二是通过简政放权、结构性减税、解决中小企业融资难融资贵等政策措施,以激活民间投资。尽管第三产业在我国GDP中的占比已经超过第二产业,但是无论是与发达国家相比还是与同等水平的发展中国家相比,我国服务业仍然有极大发展空间。在保持第二产业增加值绝对值不降低以及适度增长的情况下,服务业的占比将逐步提高到60%以上,加之当前我国城镇化率显著低于日韩经济增速换挡期时,所以我国经济仍然有望在未来一段时间里实现大约5%-7%的中高增速。通过激活民间投资,尤其是民间中小企业投资,而不是主要依靠政府投资,不仅能提高就业吸纳能力,而且能够提高投资效率,进而促进经济增长质量和效益提高。 (责任编辑:xie_hua) |

苏公网安备:32010402000614号

苏公网安备:32010402000614号